我要看到数据,我要看到图形化展示的数据,我要直接看到数据表达的信息,我要看到数据可以表达的未来的信息。欲壑难填,古人诚不欺我也。

我们反复的压榨、提取数据可以提供的信息,数据它也是够意思,我们每多动点脑子,多花点时间,它却也真的可以多提供些信息来,数据不负有心人啊。

想着更多的榨取数据的价值,也就开始看些数据挖掘领域的知识。和以往一样,每学习一小段,就得总结下来,不然看过之后也会忘了十之八九了。

首选的模块,就是时间序列,毕竟它还算是比较好理解的嘛,用起来、产出价值也算是容易的。零售行业中可以先预测商品的销量再订货,就能减少些损耗;电商平台预测销量,也可以监控异常或是刷单行为;旅游/交通/酒店这些行业预测些人流量之类的,正好拿来做人力排班。在我们还不知真伪的算命都有很大的市场,若是有科学的办法来预测未来,谁不想知道呢。

在这下面,我就简单介绍下时间序列。

时间序列是怎样预测的,它不是五行八卦来算来的也不是穷举出来的,它是一种统计学方法,利用数据自身的信息来拟合函数对序列进行表达,进一步进行预测。若是往简单了说,它就是先看历史数据,然后找出个规律,再拿这个规律应用到未来,就是预测了。这种方法在很多企业已经是存在的了,即便还没有什么时间序列的概念。前年遇到的一个零售企业,就是通过过去5周的数据,每周一销售额平均值作为下周一的销售额,每周二的平均值作为下周二的销售额,以此类推算出下一整周的销售额。这就是一种移动平均的方法,这种比较简单的算法,在这家企业是很受欢迎的,也是真的给他们带了些价值。

我上面举的例子中的计算逻辑很简单,但有着预测误差的问题,比如最近温度回升了,商品的销量会受到影响,预测的值也必然是会有些误差的。那么问题来了,误差问题怎么解决。

无论是简单的移动平均方法,或是更复杂些的算法,误差总会有的,算法的不断进化以及我们尝试使用更复杂的计算都是朝着一个方向,那就是降低预测误差,一个算法是否好用,其最重要的评价标准就是它预测的准或是不准。但结果的准或不准,和算法自身的关系还真的不大,更重要的是我们是否选择了合适的算法,配置了合适的参数,若是没有在算法模型的选择和参数评估上花功夫,简单的调用了一个算法后发现它不准,从而就了定义这个算法不好是不公正的。因此若要得到相对精准的预测数据,是要花些功夫的,而必备的一个基础,就是要对算法有一定的理解。下面我就介绍两个最常用的算法。

指数平滑预测模型:指数平滑预测模型是一种确定性分析算法,理解和使用都很简单,它来源于移动平均的思路,但更近一步,移动平均方法中计算历史各个周期的数据的权重是一样的,但现实中往往是距离当前越近的周期,影响权重越大。我们先来看简单指数平滑,它的公式还是简单的,也有助于大家理解指数平滑概念,所以我就写出来:

通过公式看的出来,历史数据的影响权重是越来越小的,此外, 在0到1之间且取值越大,近期大影响越大,因此一般变化比较缓慢的序列,

在0到1之间且取值越大,近期大影响越大,因此一般变化比较缓慢的序列, 值可以小一点,而变化比较剧烈的序列,

值可以小一点,而变化比较剧烈的序列, 值就要大一些。这样看来,它已经比简单的移动平均方法考虑的更多一层了,那么理论上应该是会更准确一点了。此外,上面的这个公式是简单指数平滑,它只适合比较平的序列,既不能预测长期趋势,也不能预测带有周期效应的序列。至于为什么,可以看下面的推导:

值就要大一些。这样看来,它已经比简单的移动平均方法考虑的更多一层了,那么理论上应该是会更准确一点了。此外,上面的这个公式是简单指数平滑,它只适合比较平的序列,既不能预测长期趋势,也不能预测带有周期效应的序列。至于为什么,可以看下面的推导:

根据上面的公式可以推导出(这个推导不难,你若是感兴趣就验证一下,不感兴趣就看结果就够了,结果是对的,我并没有骗你):

那么再近一步的推导:

可以看出来 恒等于

恒等于 ,因此,通过简单指数平滑预测出来的就是一条直线(如下图所示),除非用多个简单指数平滑来拼凑一个周期(例如前面我举的例子)。

,因此,通过简单指数平滑预测出来的就是一条直线(如下图所示),除非用多个简单指数平滑来拼凑一个周期(例如前面我举的例子)。

但是很多数据是有趋势性和周期性的,怎样预测带有趋势性和周期性的数据呢。那么引入了Holt两参数指数平滑和Holt-Winters三参数指数平滑。各模型所适用的序列情况可以参考下面的表格:

如果序列中有一个趋势,每期都递增或递减r,那么一定周期后数据一定是初始值加或减这个周期倍数的r值。比如我体重每年递增3斤,十年后就增加了30斤。这个思路很简单,也是Holt两参数指数平滑的基本思想,它预测时不止考虑历史数据的权重平均,同时考虑到历史数据的趋势性。看下它的平滑公式为:

可以简单理解下,公式中的r就是趋势因素的一种表达,从公式中也可以看出,趋势的计算也是指数平滑的思想,近期的趋势影响权重和之前的趋势影响权重不同,同时 在0到1之间且取值越大,近期趋势影响越大。可以推导出Holt两参数指数平滑的预测值为:

在0到1之间且取值越大,近期趋势影响越大。可以推导出Holt两参数指数平滑的预测值为:

因此它的预测序列为一定比例的斜线(如下图所示)。

当然现实生活中,尤其是企业业务中,很多数据都是具有周期性的,比如企业的销售额可能是以年为周期,零售商品的销售额以周为周期等等。采用Holt-Winters三参数指数平滑可以预测周期性数据。

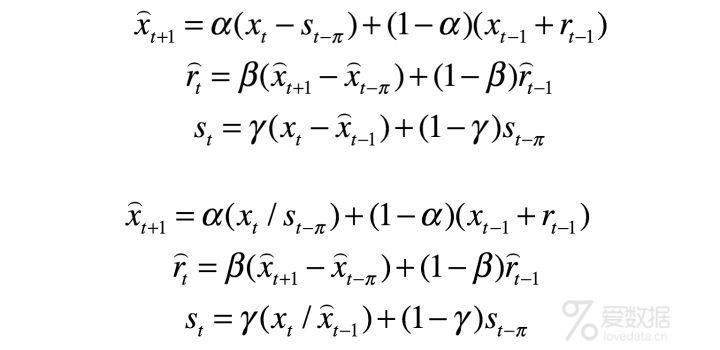

周期性有不同类型,有累加性和累乘性,比如某地产公司每年7月份比6月份多买10w套房子,那么就属于累加的,若是每年7月份比6月份多买10%,这就是累乘的。因此对周期性数据进行预测时,要根据业务情况考虑使用加法模型还是乘法模型。我们还是看一下Holt-Winters三参数指数平滑的公式(以下分别为加法模型和乘法模型):

这两个公式看起来已经不那么友好了,我们只摘取对我们理解算法有用的信息,可以看出来公式中多了s值,它的价值就在于周期性,公式中的 为周期。我们可以这样理解,每次预测的值都是由一个周期的不同节点影响的,它将周期打散并分成多条线路预测再合并,例如将文章开头中的例子,将周一到周日打散,然后将每个周一连起来预测,再将每个周二连起来预测,公式中的

为周期。我们可以这样理解,每次预测的值都是由一个周期的不同节点影响的,它将周期打散并分成多条线路预测再合并,例如将文章开头中的例子,将周一到周日打散,然后将每个周一连起来预测,再将每个周二连起来预测,公式中的 和

和 就是打造周期中不同节点的不同起点,从而它便可以预测具有周期性的数据。

就是打造周期中不同节点的不同起点,从而它便可以预测具有周期性的数据。

到这里可能会有些人看着发懵,前文不是讲了指数平滑预测模型理解和使用很简单么,为什么还是有一堆的公式。然而我并没有骗你,写了那堆公式,只是想从原理上解释它的预测方法,但是若要使用,不懂那些公式也没关系,只需要记住上文中的表格。首先用肉眼评估自己手中的数据是否有趋势性、是否有周期性,然后对号入座选择合适的参数,就可以得到预测结果了,如下图所示同时考虑趋势性和周期累成所得到的预测结果。

这里只介绍了一种预测方法,它使用起来很简单,但是预测精度也是有限的,如果把预测后的残差序列做白噪声分析,很有可能发现还存在有价值的信息没有被充分提取,这就引出了我下一个想要介绍的预测模型:ARIMA模型,ARIMA模型的预测原理是分析序列自身,并且提取序列中所有相关性性信息来拟合函数,并用该函数进行预测。相比于holt-winters,ARIMA模型可以对信息实现更充分的提取,当然它的复杂度就要更高一些了,原本想在本文中都介绍一下,但是篇幅过大,留在下一篇吧。

End.

作者:jiago 王佳东fr 来源:知乎

本文均已和作者授权,如转载请与作者联系。

- 我的微信公众号

- 微信扫一扫

-

- 我的微信公众号

- 微信扫一扫

-

评论