一、简介

ABC分类法是由意大利经济学家维尔弗雷多·帕累托首创的。ABC分析法是储存管理中常用的分析方法,也是经济工作中一种基本工作和认识方法。ABC分析的应用,在储存管理中比较容易地取得以下成效:第一,压缩了总库存量;第二,解放了被占压的资金;第三,使库存结构合理化;第四,节约了管理力量。1879年,帕累托在研究个人收入的分布状态时,发现少数人的收入占全部人收入的大部分,而多数人的收入却只占一小部分,他将这一关系用图表示出来,就是著名的帕累托图。该分析方法的核心思想是在决定一个事物的众多因素中分清主次,识别出少数的但对事物起决定作用的关键因素和多数的但对事物影响较少的次要因素。后来,帕累托法被不断应用于管理的各个方面。1951年,管理学家戴克(H.F.Dickie)将其应用于库存管理,命名为ABC法。1951年~1956年,约瑟夫·朱兰将ABC法引入质量管理,用于质量问题的分析,被称为排列图。1963年,彼得·德鲁克( P.F.Drucker)将这一方法推广到全部社会现象,使ABC法成为企业提高效益的普遍应用的管理方法。

此规则通过对同一类问题或项目进行排序,来认明其中少数争议较大的。帕雷托通过长期的观察发现:美国80%的人只掌握了20%的财产,而另外20%的人却掌握了全国80%的财产,而且很多事情都符合该规律。于是他应用此规律到生产上。他的主要观点是:通过合理分配时间和力量到A类-总数中的少数部分,你将会得到更好的结果。当然忽视B类和C类也是危险的,在帕雷托规则中,它们得到与A类相对少得多的注意。

ABC分类法又称帕雷托分析法,也叫主次因素分析法,是项目管理中常用的一种方法。它是根据事物在技术或经济方面的主要特征,进行分类排队,分清重点和一般,从而有区别地确定管理方式的一种分析方法。由于它把被分析的对象分成A、B、C三类,所以又称为ABC分析法。

在ABC分析法的分析图中,有两个纵坐标,一个横坐标,几个长方形,一条曲线,左边纵坐标表示频数,右边纵坐标表示频率,以百分数表示。横坐标表示影响质量的各项因素,按影响大小从左向右排列,曲线表示各种影响因素大小的累计百分数。一般地,是将曲线的累计频率分为三级,与之相对应的因素分为三类:

A类因素,发生累计频率为0%~80%,是主要影响因素。

B类因素,发生累计频率为80%~90%,是次要影响因素。

C类因素,发生累计频率为90%~100%,是一般影响因素。

二、应用与说明

ABC分类法是根据事物在技术、经济方面的主要特征,进行分类排列,从而实现区别对待区别管理的一种方法。ABC法则是帕累托80/20法则衍生出来的一种法则。所不同的是,80/20法则强调的是抓住关键,ABC法则强调的是分清主次,并将管理对象划分为A、B、C三类。

1951年,管理学家戴克首先将ABC法则用于库存管理。1951年至1956年,朱兰将ABC法则运用于质量管理,并创造性地形成了另一种管理方法——排列图法。1963年,德鲁克将这一方法推广到更为广泛的领域。

1.ABC法则与效率

面对纷繁杂乱的处理对象,如果分不清主次,鸡毛蒜皮一把抓,可想而知,其效率和效益是不可能高起来的。而分清主次,抓住主要的对象,却一定可以事半功倍。比如,在库存管理中,这一法则的运用就可以使工作效率和效益大大提高。

在一个大型公司中,库存存货的种类通常会很多,动则就可能是十几万种甚至几十万种。鸡毛蒜皮一把抓的管理把管理者累得直不起腰,其收效却甚微,而且可能出现混乱,进而造成重大损失:

第一,盘点清查非常困难,而且难以确保准确性。对于非重要的材料,比如低值易耗品,可能影响还不大,但对于重要材料,例如产品关键部件,如果计数错误,却可能导致缺料,生产自然也就不可避免地受到影响,进而不能满足市场需求,丧失市场机会,失去客户。

第二,存量控制困难。重要材料的存量应该作为重点监控,确保不断料又不积压,非重要材料由于其重要性不高和资金占用量小,则可以按一定的估计量备货。如果实行一把抓式的管理,就可能将目光集中在大量非重要材料上,而疏忽了对重要材料的控制。

有一句俗话,是"捡了芝麻,丢了西瓜",说的就是不会应用ABC法则的人在我们处理日常事务上,ABC法则的效率和高回报也是显著的。面对众多的问题,如果进行ABC分类,然后处理主要问题,次要的和不重要的问题常常也会迎刃而解。

2.如何进行ABC分类

我们面临的处理对象,可以分为两类,一类是可以量化的,一类是不能量化的。

对于不能量化的,我们通常只有凭经验判断。对于能够量化的,分类就要容易得多,而且更为科学。我们以库存管理为例来说明如何进行分类。

第一步,计算每一种材料的金额。

第二步,按照金额由大到小排序并列成表格。

第三步,计算每一种材料金额占库存总金额的比率。

第四步,计算累计比率。

第五步,分类。累计比率在0%~60%之间的,为最重要的A类材料;累计比率在60%~85%之间的,为次重要的B类材料;累计比率在85%~100%之间的,为不重要的C类材料。

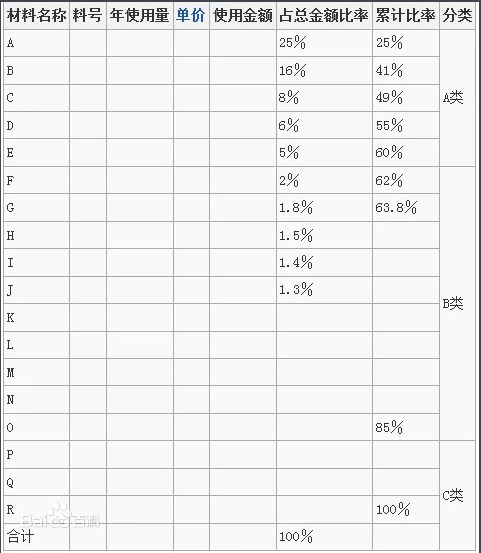

通常情况下,我们使用ABC分析表来进行上述步骤。从表1可以看出,A、B、C、D、E为A类,F、G、H、I、J、K、L、M、N、0为B类,P、O、R为C类。

对于不同的对象,分类时采用的指标是不一样的。上面库存管理,采用的是存货价值指标。对于客户管理,可以采用客户进货额或者毛利贡献额为指标。对于投资管理,可以采用投资回报额作为指标。

三、基本程序

1.开展分析

ABC分析的理论基础。社会上任何复杂事物,都存在着"关键的少数和一般的多数"这样一种规律。事物越是复杂,这一规律便越是显著。如果将有限的力量主要(重点)用于解决这具有决定性影响的少数事物上,和将有限力量平均分摊在全部事物上。两者比较,当然是前者可以取得较好的成效,而后者成效较差。ABC分析便是在这一思想的指导下,通过分析,将"关键的少数"找出来,并确定与之适应的管理方法,这便形成了要进行重点管理的A类事物。这就能够以"一倍的努力取得7—8倍的效果"。

ABC分析的一般步骤。此处仅以库存的ABC分析及重点管理方法为例。一般说来,企业的库存反映着企业的水平,调查企业的库存,可以大体搞清该企业的经营状况。虽然ABC分析法已经形成了企业中的基础管理方法,有广泛的适用性,但目前应用较广的,还是在库存分析中。

ABC分析的一般步骤有:收集数据、处理数据、制ABC分析表、根据ABC分析表确定分类、绘ABC分析

2.实施对策

这是"分类管理"的过程。根据ABC分类结果,权衡管理力量和经济效果,制定ABC分类管理标准表,对三类对象进行有区别的管理。

四、具体步骤

按分析对象和分析内容,收集有关数据。例如,打算分析产品成本,则应收集产品成本因素、产品成本构成等方面的数据;打算分析针对某一系统搞价值工程,则应收集系统中各局部功能、各局部成本等数据。打算分析铁路安全,则应搜集影响铁路安全的因素有哪些、铁路相关人员的素质情况等方面的数据。

2.处理数据

对收集来的数据资料进行整理,按要求计算和汇总

3.制ABC分析表

ABC分析表栏目构成如下:第一栏物品名称;第二栏品目数累计,即每一种物品皆为一个品目数,品目数累计实际就是序号;第三栏品目 数累计百分数,即累计品目数对总品目数的百分比;第四栏物品单价;第五栏平均库存;第六栏是第四栏单价乘以第五栏平均库存,为各种物品平均资金占用额;第 七栏为平均资金占用额累计;第八栏平均资金占用额累计百分数;第九栏为分类结果。 制表按下述步骤进行:将第2步已求算出的平均资金占用额,以大排队方 式,由高至低填入表中第六栏。以此栏为准,将相当物品名称填入第一栏、物品单价填入第四栏、平均库存填入第五栏、在第二栏中按1、2、3、4...... 编号,则为品目累计。此后,计算品目数累计百分数、填入第三栏;计算平均资金占用额累计,填入第七栏;计算平均资金占用额累计百分数,填人第八栏。

4.确定分类

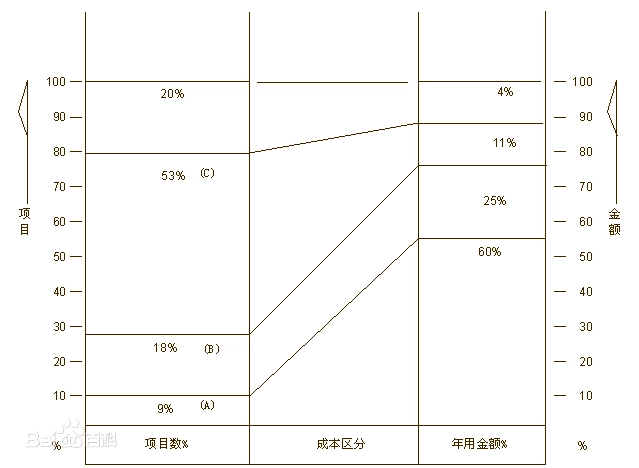

按ABC分析表,观察第三栏累计品目百分数和第八栏平均资金占用额累计百分数,将累计品目百分数为5一10%而平均资金 占用额累计百分数为70一75%的前几个物品,确定为A类;将累计品目百分数为20一25%,而平均资金占用额累计百分数也为20一25%的物品,确 定为B类;C类累计品目百分数为60一70%,而平均资金占用额累计百分数仅为5—10%。

5.绘ABC分析图

以累计品目百分数为横坐标,以累计资金占用额百分数为纵坐标,按ABC分析表第三栏和第八栏所提供的数据,在坐标图上取点,并联结各点曲线,则绘成ABC曲线。

按ABC分析曲线对应的数据,按ABC分析表确定A、B、C三个类别的方法,在图上标明A、B、C三类,则制成ABC分析图。在管理时,如果认为ABC分析图直观性仍不强,也可绘成如图所示的直方图。

五、案例分析

人们以库存管理为例来说明ABC法的具体应用。如果人们打算对库存商品进行年销售额分析,那么:

首先,收集各个品目商品的年销售量,商品单价等数据。

其次,对原始数据进行整理并按要求进行计算,如计算销售额、品目数、累计品目数、累计品目百分数、累计销售额、累计销售额百分数等。

第三,作ABC分类表。在总品目数不太多的情况下,可以用大排队的方法将全部品目逐个列表。按销售额的大小,由高到低对所有品目顺序排列;将必要的原始数据和经过统计汇总的数据,如销售量、销售额、销售额百分数填入;计算累计品目数、累计品目百分数、累计销售额、累计销售额百分数;将累计销售额为60~80%的前若干品目定为A类;将销售额为20~30%左右的若干品目定为B类;将其余的品目定为C类。如果品目数很多,无法全部排列在表中或没有必要全部排列出来,可以采用分层的方法,即先按销售额进行分层,以减少品目栏内的项数,再根据分层的结果将关键的A类品目逐个列出来进行重点管理。

第四,以累计品目百分数为横坐标,累计销售额百分数为纵坐标,根据ABC分析表中的相关数据,绘制ABC分析图。如图1图例所示:

第五,根据ABC分析的结果,对ABC三类商品采取不同的管理策略。

ABC分类法还可以应用到质量管理、成本管理和营销管理等管理的各个方面。

在质量管理中,人们可以利用ABC分析法分析影响产品质量的主要因素,采取相应的对策。例如,人们列出影响产品质量的因素包括,外购件的质量、设备的状况、工艺设计、生产计划变更、工人的技术水平、工人对操作规程的执行情况等。人们以纵轴表示由于前几项因素造成的不合格产品占不合格产品总数的累计百分数,横轴按造成不合格产品数量的多少,从大到小顺序排列影响产品质量的各个因素。这样,人们就可以很容易地将影响产品质量的因素分为A类、B类和C类因素。假设通过分析发现外购件的质量和设备的维修状况是造成产品质量问题的A类因素,那么人们就应该采取相应措施,对外购件的采购过程严格控制,并加强对设备的维修,解决好这两个问题,就可以把质量不合格产品的数量减少80%。

ABC分析法还可以应用在营销管理中。例如企业在对某一产品的顾客进行分析和管理时,可以根据用户的购买数量将用户分成A类用户、B类用户和C类用户。由于A类用户数量较少,购买量却占公司产品销售量的80%,企业一般会为A类用户建立专门的档案,指派专门的销售人员负责对A类用户的销售业务,提供销售折扣,定期派人走访用户,采用直接销售的渠道方式,而对数量众多,但购买量很小,分布分散的C类用户则可以采取利用中间商,间接销售的渠道方式。

应当说明的是,应用ABC分析法,一般是将分析对象分成A、B、C类三类。但人们也可以根据分析对象重要性分布的特性和对象的数量的大小分成两类、或三类以上。

六、起源

ABC分析法是指将库存物资按照重要程度分为特别重要库存(A类物资),一般重要物资(B类物资)和不重要物资(C类物资)三个等级,根据不同类型的物资进行分类管理和控制的方法。ABC分析法是帕累托理论在物流管理领域中的应用。在18世纪,意大利经济学家威利弗雷德,帕累托在一项对米兰财富分布的研究中, 发现20%的人控制了80%的财富,而80%的却只占有20%的财富,他将这一关系用图表的方式表示出来,就是著名的帕累托定理。该分析的核心思想就是决定一个事物的众多因素中,少数因素对事物具有决定性作用,而多数属于对事物影响较小的次要因素。1951年,管理学家戴克将其应用在库存管理,命名为ABC分析法。后来,朱兰将其引入到质量管理,用于质量分析,被称为排序图。到了1963年,管理大师德鲁克将其推广到全社会,使其成为普遍使用的管理方法。

- 我的微信公众号

- 微信扫一扫

-

- 我的微信公众号

- 微信扫一扫

-

评论