目前国内的银行、城商行、互金企业和金融科技公司,在开展信贷业务时,还在利用大量的工作人员,进行线下调查审核,获取客户资料,从而控制风险,有的专注细分市场,利用资金等各方面较小成本,获得可接受的风险定价结果,当然,同样存在一些有实力的金融机构,利用大数据、云计算、人工智能等前沿技术,提升风险定价的差异化和智能化,并取得了一定的成绩。

对于金融企业,风险定价能力是核心竞争力。如果对风险资产收取过低的利率,可能会被违约损失侵蚀利润,如果对风险资产收取过高的利率,则会在市场竞争中损失客户。

所谓风险定价,就是给资产的风险定一个价格,反映的是收益和风险的关系。

我们都知道收益越高风险越大,两者成正比关系,但是"多高"的收益对应"多高"的风险呢?这就是风险定价的关注点。

目前常用两种风险定价的方法:

1.成本法

发放贷款的成本+由于贷款可能发生违约甚至损失而承担风险,而必须得到的风险补偿+通过发放贷款所预计实现的利润水平。这种风险适合历史数据积累较少的创新业务。

2.利率基准加成法

选择某种基准利率为"基价",为具有不同信用等级或风险程度的顾客确定不同水平的利差一般方式是在基准利率基础上"加点",或乘上一个系数。这种方法适合成熟的市场,能获得有效的信用等级和基准利率参考。

不论是哪种风险定价的方法,实现差异化、智能化风险定价的前提是风险损失的差异量化。

通过计算整体授信资产的相关指标来得出预期的风险损失,其计算公式如下:

Expected Loss = Probability of Defualt Exposure at Defualt Loss Given Default

其中,PD代表逾期率,EAD代表违约风险敞口,LGD代表违约的损失率。

在实际不同的信贷金融场景中,往往针对不同的信贷产品应用不同的风险损失估算模型。

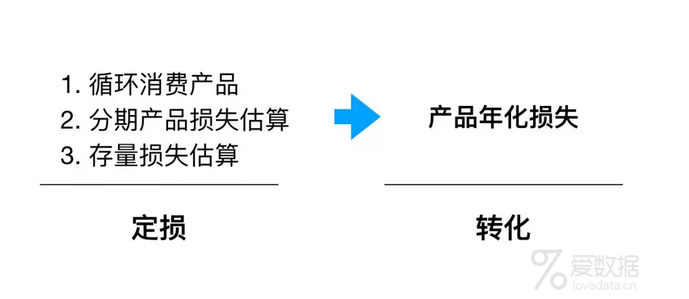

以先息后本循环消费信贷产品来举例,损失转化有如下逻辑

对于分期类信贷产品的风险损失估算,核心指标如下:

各期违约概率:第一期与第二、三期采用不一样的计算逻辑,但是随着用户的使用期数增加,区间的违约概率逐步下降。

利息与手续费的计算方法差异:因利息的多少影响着等额本息还款的还款额,所以需与手续费的计算差异化。

每期本金及利息损失计算:根据前三期预估的各期违约概率,对每期的本金损失预期及利息损失预期进行计算,最后加总求得整体违约损失。

对于存量损失的风险定损,用户在不断的借款次数下,发生违约的概率会逐渐增高,根据预估的不同用户生命次数,计算这些用户带来的可能损失。

针对实际场景中不同的信贷产品,采用不同的风险损失估算模型,从而达到风险损失最小化前提下实现最大收益,这就是金融企业经营的核心命门。

失败的风险控制足以导致一家公司倒闭,甚至会引发连锁效应殃及行业。风险定价的重要性与核心位置,怎么说都不为过。

End.

来源:金科应用研院公众号

- 我的微信公众号

- 微信扫一扫

-

- 我的微信公众号

- 微信扫一扫

-

评论