保险行业在整个金融领域中,有一定的特殊性,想要搞清楚保险的商业逻辑,先要搞清楚金融的大机制和大规则。

01 金融机制的基本逻辑

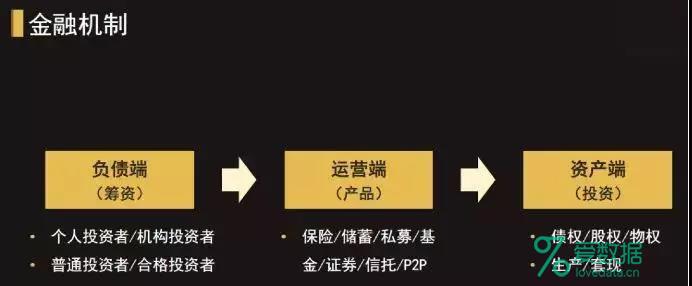

整个金融体系分为基础设施、资金活动和风险对冲三个部分来阐述。一般来说谈金融,谈的最多的是资金活动,而所有的金融活动,都是通过三个端口来呈现的,分别是负债端、运营端和资产端。

- 负债端:就是你如何筹集资金,向谁筹集资金,筹集什么样的资金。

- 运营端:你用什么产品形式筹集资金,并按产品要求把资金投放到相应项目上的一整套机制和权力义务框架。比如保险、银行储蓄、私募基金、公募基金、证券、信托、P2P甚至民间借贷等,这些其实都是产品形态。产品形态纷繁复杂,但其实质内容差别并不大,都是把钱筹集起来,投到对应的项目上。区别收益和风险不同,产品的法律外壳不一样,权利保护机制不一样。

- 资产端:就是股权、债权、物权等内容的呈现。

所有这些钱投到这个项目上有两种模式。

一是直接投到生产过程中,比如企业直接股权融资、股票增发、项目贷款等;

二就是套现,项目本身并没有拿到钱,卖家套现离场。市场的套现机制同样重要,是市场的必然构成。

因此,在金融市场上,所有的金融活动都可以归结为这三类金融机制,虽然其中间会有很多的变化,同时很多嵌套,但万变不离其宗。

02 保险的金融属性

谈保险的商业模式,避不开谈保险商业利润来源,那么保险行业从哪赚钱呢?主要有"三差"。

其一为死差

即人的实际死亡率与生命表及精算假设的死亡率之间的差,而由此产生的利益。目前,由于保险价格竞争激烈,想要从死差上挣到钱,必定要抬高保险产品特别是保障型保险产品的价格,在市场竞争越来越激烈的情况下,已经越来越难了。

其二为费差

每一张保单里,都会包含一定的费用,费差收益的大小,主要看管理水平。管理好的保险公司,可能会从中挣到一个费差。但竞争年代,不仅没有免费竞争,有的还可能要贴费竞争,所以保险公司费差领域赚钱也很难。

其三为利差

理论上,利差可以成为保险公司盈利的主要来源,利差益的形成靠投资。但是利差益也不是那么好挣的,首先资金成本很高,负债约束太强,投资更不好做。能不能找到好的资产去匹配负债,是保险公司投资时面临的问题。在新的偿付能力制度下,保险公司的负债和资产是随时在动态调整的,比较复杂,资本充足率是一个重要的调节因素。资本金是一种杠杆机制,可以吸收风险,对保险公司的经营冒险是一个重要的约束因素。

03 保险的商业机制

(1)保险的负债端

单从资金筹集的角度讲,保险与其他金融产品相比,在负债既有优势,也有劣势。对客户而言,一方面是比较安全,有多重保护机制。另一方面是比较稳定,不像证券投资那么大起大落,风险很高,但又不像银行存款那样虽然完全稳定但收益过低。

劣势也很明显。

第一,融资成本很高。首先保险需求是非常隐性的需求,不是主动的需求,同时保险条款又比较复杂,需要营销员讲解和推销。销售成本势必很高,增加保险公司筹集资金的成本。

第二,保险必然包含保障因素,增加了风险识别、精算定价和理赔服务等复杂的流程,给保险公司带来了很高的管理成本。从这个意义上来讲,回归保障就是要去除单纯从募集资金角度看保险负债的思维模式。

(2)保险的运营端:产品的模式

- 运营就是用什么产品募集资金并把资金按照规范的要求投到项目上的机制。那么,保险有什么产品呢?可以把产品分为消费型、理财型和混合型三类。

- 消费型产品就是概率定价,纯杠杆型产品。你交过去的保费,保险期内风险发生获得多倍赔偿,风险不发生则不再退还给客户,成为保险公司的盈利。

- 理财型产品,就是没有杠杆的,纯收益定价的产品。最极端例子的前几年流行的,不含风险保障因素,期限多为一年期的产品,承诺利率基本是刚性的,虽然名义上有浮动利率,但实际上是必须兑付的。

绝大部分产品是混合型的,就是既有收益定价,又有概率定价的产品。为什么呢?因为消费型的产品单件保费往往不高,获取成本太高。完全的理财型产品基本就是纯粹的融资,非常类似基金。作为保险产品主流的混合型产品,定价比较复杂,管理也比较复杂可以说是最为复杂的金融产品。

(3)保险的资产端

保险资金在资本市场或者投资领域是非常重要的资金类型。

第一,保险资金量比较大,是经济发展中重要的社会资金来源;

第二,保险资金是长期资金,长期资金跟短期资金是不一样的,资金期限长就可以做跨期配置。一定程度上保险投资可以有逆周期的优势,做得好可以有超过市场平均水平的收益。

第三,保险资金以投资方式获取差异,与银行存款不一样,银行通过贷款赚取息差,这对保险投资释放了收益空间,但也带来更大的管理要求和投资水平上的考验。

保险投资有什么核心能力?

一是大类资产的配置能力,通俗点就是看类别、看大势,而不是挑某个具体项目;

二是组合管理的能力,每一笔投资都要要考虑安全性、流动性和收益性;

三是资产负债的匹配管理,包括三个匹配:收益率匹配、久期匹配、流动性匹配。资产负债匹配是一个层次很复杂的结构。

04 保险的几种商业模式

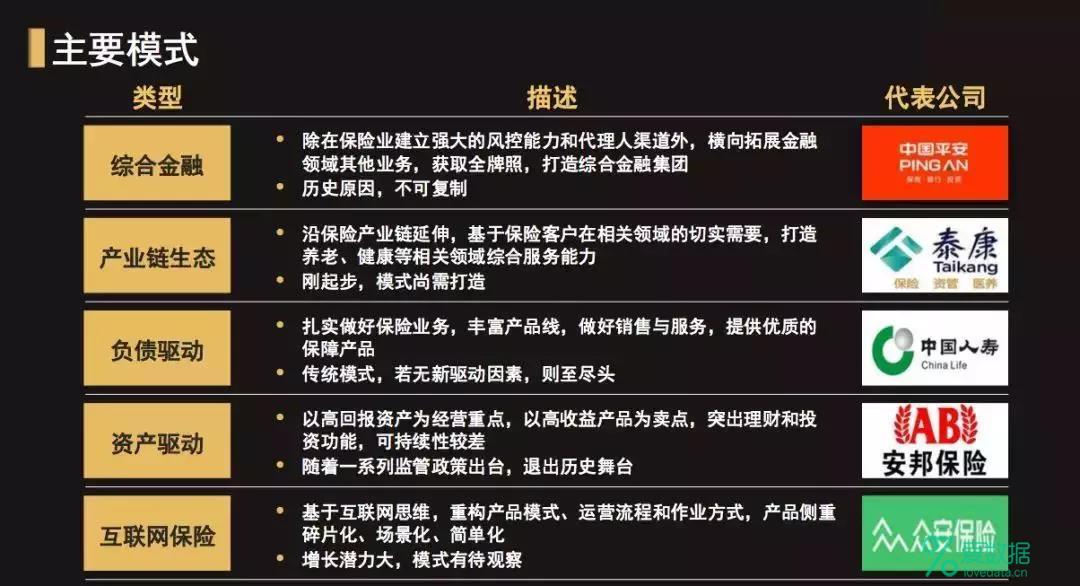

基于以上对保险机制的了解后,罗胜在谈到保险行业的发展,将这个行业的几个不同的公司分别来分析,将公司分为几种不同的模式:一个是平安,综合金融;泰康是另一个模式。人寿、安邦、众安等模式也各不相同。安邦模式已经不存在了,这类模式都不存在了。

总体,保险公司的发展类型,就目前观察而言,可以分为以下几种:

一是综合金融模式,以平安为代表。但平安的发展有其历史成因,不可复制;

二是产业链生态模式,将保险产业链延伸,结合健康、养老等服务。以泰康为代表,泰康的养老模式是未来高端人群的主要养老模式,几乎成为了国内高端养老的第一品牌;

三为负债驱动模式,以中国人寿为代表,比较传统的负债模式和资产模式;

四是资产驱动模式,以安邦为代表,目前这类保险公司基本已在市场上退出。

五是互联网保险模式,众安保险是代表。

05 谁的机会?保险的未来趋势

以上所讲的保险行业的过去和现状,但投资人一般更关心的是保险行业未来的发展机遇。谈未来趋势,其实就是讲互联网趋势,没有一个行业不讲这个趋势。

就拿互联网+金融来说,金融是和互联网有非常大的趋同性的。换句话说,如果说哪一个行业可以不要一个人而纯粹互联网就可以解决的话,没有一个行业比金融业更可以做到。

未来保险行业的变化是什么?

一是产品的变化,包括产品的解构、转化和重组;

二是渠道的变化,未来营销员有可能会被这些营销软件、会被这些社交软件取代。基于场景嵌入和精准营销。第三方平台会积极介入;

三是运营模式的变化,比如用大数据模型来代替精算师,承保理赔自动化、内部管理数据化和客户服务智能化等,都是运营模式的变化。

未来保险的竞争是什么?

未来保险的竞争将更多基于持续动态精准的客户画像,基于连续多维充分的热数据,基于网络协同,基于模型和算法的驱动。未来因为有了数据、有了智能,保险行业的竞争将从冷兵器时代进入热兵器时代。作为一个保险公司来讲,经营核心优势在转移,过去我们可能要跑马圈地,未来的核心优势就是资产管理、资产配置。

因为很多东西都被外包掉、都会分化,保险公司的中介化、外包化程度加深。因为每个领域都有他的专业力量,都有他的圈层,保险公司成为一个资源的整合者,除非是几家大的保险公司,他自己可以拥有一个生态圈,对于那些中介机构,如果他没有生态的依托,未来可能会丧失竞争力,除非他自己也形成一个生态。

这是保险公司的未来竞争,生态化的公司将凭借数据优势,获得更大的竞争优势和更强的市场垄断性。而传统公司的优势将不复存在,竞争力在逐步下降;强者恒强,赢家通吃会更明显。

End.

来源:长江商学院

- 我的微信公众号

- 微信扫一扫

-

- 我的微信公众号

- 微信扫一扫

-

评论